一、2022-2024年管線鋼市場趨勢總結(jié)

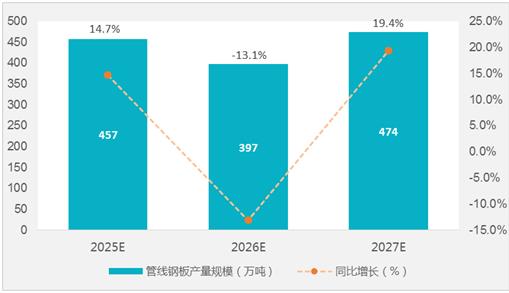

中國鋼鐵工業(yè)協(xié)會的統(tǒng)計數(shù)據(jù)顯示,2022-2024年,我國管線鋼市場呈現(xiàn)出波動走勢。2022年,我國管線鋼板累計產(chǎn)量457萬噸,同比增長14.7%;2023年管線鋼板累計產(chǎn)量397萬噸,同比下降13.1%;2024年,我國管線鋼板累計產(chǎn)量約474萬噸,同比增長19.4%。

圖表:2022-2024年我國管線鋼板產(chǎn)量規(guī)模

數(shù)據(jù)來源:中國鋼鐵工業(yè)協(xié)會,中研普華產(chǎn)業(yè)研究院整理

從產(chǎn)量數(shù)據(jù)來看,2022年我國管線鋼板產(chǎn)量達到457萬噸,上升幅度為14.7%。這一增長主要得益于國內(nèi)能源戰(zhàn)略的持續(xù)推進,油氣管網(wǎng)建設(shè)作為連接資源區(qū)和市場區(qū)的關(guān)鍵通道,對管線鋼的剛性需求強勁。盡管2022年全球鋼鐵市場處于低迷狀態(tài),我國粗鋼產(chǎn)量和主要用鋼行業(yè)鋼材消費強度均有所下降,但管線鋼憑借能源行業(yè)的支撐,產(chǎn)量逆勢上揚。

進入2023年,管線鋼板產(chǎn)量出現(xiàn)下滑,降至397萬噸,下降14.5%。雖然國內(nèi)經(jīng)濟穩(wěn)字當頭,多項政策支持鋼材消費,但國際市場的不確定性以及市場供需結(jié)構(gòu)的調(diào)整,對管線鋼產(chǎn)量產(chǎn)生了一定影響。不過,隨著能源輸送需求的持續(xù)增長,特別是天然氣輸送管道建設(shè)的穩(wěn)步推進,管線鋼需求依舊保持穩(wěn)定態(tài)勢。國內(nèi)城市管網(wǎng)和主干線輸氣管對不同鋼級管線鋼的需求結(jié)構(gòu)變化,如X70、X80需求逐漸增加,促使企業(yè)進行技術(shù)升級和產(chǎn)品結(jié)構(gòu)調(diào)整,以適應(yīng)市場需求。

到了2024年,我國管線鋼板累計產(chǎn)量回升至474萬噸,上升19.4%。這一年,我國在能源領(lǐng)域的投資持續(xù)發(fā)力,能源輸送管網(wǎng)建設(shè)不斷完善,對不同規(guī)格和性能的管線鋼需求持續(xù)攀升。同時,技術(shù)的快速發(fā)展加速了高鋼級、高性能管線鋼的研發(fā)與應(yīng)用,寶鋼、鞍鋼、武鋼等國內(nèi)企業(yè)技術(shù)水平不斷提升,不僅穩(wěn)定生產(chǎn)X60-X70級管線鋼,X80級管線鋼質(zhì)量更是達到國際先進水平,部分企業(yè)還投身于X100級管線鋼的研發(fā),這不僅增強了我國管線鋼在國內(nèi)市場的競爭力,還助力其在國際市場占據(jù)一席之地,推動了產(chǎn)量的回升。

綜合來看,2022-2024年管線鋼市場雖受全球鋼鐵市場波動、國際市場不確定性等因素影響,但在國內(nèi)能源建設(shè)的強力支撐以及技術(shù)進步的推動下,產(chǎn)量呈現(xiàn)出先抑后揚的態(tài)勢,市場規(guī)模在2023年收縮后,2024年再次回升并保持增長趨勢,未來隨著能源行業(yè)的持續(xù)發(fā)展和技術(shù)的不斷革新,管線鋼市場仍具備廣闊的發(fā)展前景。

二、2025-2030年管線鋼發(fā)展趨勢分析

技術(shù)創(chuàng)新持續(xù)深化:隨著能源輸送要求的不斷提高,管線鋼將朝著更高強度、更好韌性、更強抗腐蝕性方向發(fā)展。企業(yè)會加大研發(fā)投入,通過微合金化技術(shù)、先進的軋制和熱處理工藝,進一步提升產(chǎn)品性能。例如,開發(fā)更高鋼級的管線鋼,滿足深海、高寒等極端環(huán)境下的能源輸送需求;采用新型的表面處理技術(shù),增強管線鋼在復雜地質(zhì)和氣候條件下的抗腐蝕能力。

產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級:鋼鐵行業(yè)面臨供需矛盾、利潤下行等問題,在平控政策預期下,管線鋼行業(yè)將加速產(chǎn)業(yè)結(jié)構(gòu)調(diào)整。具有技術(shù)、規(guī)模和成本優(yōu)勢的企業(yè)將在市場競爭中脫穎而出,產(chǎn)業(yè)集中度有望進一步提高。企業(yè)會通過兼并重組、技術(shù)改造等方式,優(yōu)化生產(chǎn)流程,提高生產(chǎn)效率,降低生產(chǎn)成本,提升產(chǎn)品質(zhì)量和市場競爭力。

綠色低碳成為主流:在全球倡導綠色發(fā)展的大背景下,管線鋼生產(chǎn)將更加注重節(jié)能減排和綠色制造。企業(yè)會積極探索氫冶金、低碳冶金等先進技術(shù),減少生產(chǎn)過程中的碳排放;采用清潔能源,優(yōu)化能源結(jié)構(gòu);加強資源循環(huán)利用,提高能源利用效率,實現(xiàn)綠色低碳轉(zhuǎn)型。

三、2025-2030年管線鋼市場發(fā)展空間

根據(jù)管線鋼行業(yè)發(fā)展情況,結(jié)合中國鋼鐵工業(yè)協(xié)會的統(tǒng)計數(shù)據(jù)進行測算,預計到2030年,中國管線鋼板產(chǎn)量有望達到732萬噸,年均增速達7.5%左右。

圖表:2025-2030年我國管線鋼板產(chǎn)量預測

數(shù)據(jù)來源:中國鋼鐵工業(yè)協(xié)會,中研普華產(chǎn)業(yè)研究院整理

未來幾年,管線鋼市場發(fā)展空間巨大,主要來源于能源建設(shè)支撐以及基礎(chǔ)設(shè)施建設(shè)的拉動:

1.能源建設(shè)需求支撐

我國能源戰(zhàn)略的持續(xù)推進,將為管線鋼市場提供廣闊的發(fā)展空間。未來,油氣輸送管網(wǎng)的建設(shè)和升級仍將是重點,隨著國內(nèi)原油、天然氣產(chǎn)量的增加,以及對能源安全的重視,新建和改造油氣管道的需求將持續(xù)增長。同時,新能源領(lǐng)域如氫能輸送管道的建設(shè),也將為管線鋼開辟新的市場需求。

2.基礎(chǔ)設(shè)施建設(shè)拉動

城市基礎(chǔ)設(shè)施建設(shè)的不斷完善,如城市供水、供氣、供暖管道的更新改造,地下綜合管廊的建設(shè)等,都將帶動對管線鋼的需求。此外,隨著城鎮(zhèn)化進程的加快,新城區(qū)的建設(shè)也將為管線鋼市場帶來新的機遇。

四、2025-2030年管線鋼產(chǎn)業(yè)政策趨向

1.綠色低碳政策推動

政府將加大對鋼鐵行業(yè)綠色低碳發(fā)展的政策支持和監(jiān)管力度,鼓勵企業(yè)采用先進的綠色技術(shù)和工藝,推動減污降碳協(xié)同治理。例如,對采用氫冶金、低碳冶金技術(shù)的企業(yè)給予政策優(yōu)惠和資金支持;對不符合環(huán)保標準的企業(yè),依法依規(guī)進行整治和淘汰。

2.產(chǎn)業(yè)結(jié)構(gòu)調(diào)整引導

政策將引導管線鋼行業(yè)優(yōu)化產(chǎn)業(yè)結(jié)構(gòu),提高產(chǎn)業(yè)集中度。通過鼓勵企業(yè)兼并重組、技術(shù)創(chuàng)新,推動產(chǎn)業(yè)升級,淘汰落后產(chǎn)能,提高行業(yè)整體競爭力。同時,加強對產(chǎn)業(yè)布局的引導,避免盲目投資和重復建設(shè)。

3.技術(shù)創(chuàng)新支持

政府將加大對管線鋼技術(shù)創(chuàng)新的支持力度,鼓勵企業(yè)與科研院所、高校開展產(chǎn)學研合作,共同攻克關(guān)鍵技術(shù)難題。設(shè)立專項科研基金,支持高鋼級、高性能管線鋼的研發(fā)和應(yīng)用;對在技術(shù)創(chuàng)新方面取得突出成績的企業(yè),給予獎勵和補貼。

想了解更多管線鋼行業(yè)發(fā)展趨勢和前景相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2025-2030年中國管線鋼行業(yè)競爭分析及發(fā)展前景預測報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號