一、電動兩輪車電驅(qū)動系統(tǒng)發(fā)展概況

電動兩輪車電驅(qū)動系統(tǒng)主要包括電助力自行車用電驅(qū)動系統(tǒng)和電動自行車、電動摩托車用電驅(qū)動系統(tǒng)兩類。

(1)電助力自行車用電驅(qū)動系統(tǒng)

20世紀(jì)80年代末90年代初,電助力自行車用電驅(qū)動系統(tǒng)發(fā)源于日本,被稱作PAS(PowerAssistSystem,即動力輔助系統(tǒng)),雅馬哈生產(chǎn)了包含電機(jī)和力矩傳感器的首臺電助力自行車。

進(jìn)入21世紀(jì),電助力自行車在歐洲市場經(jīng)歷了快速發(fā)展,并且逐漸進(jìn)入北美市場,隨之而來的是催生配套的電驅(qū)動系統(tǒng)需求快速增長。電助力自行車發(fā)展初期,電機(jī)型號較為單一,部件主要包括方波控制器和轉(zhuǎn)速傳感器等;隨著全球電助力自行車市場需求的迅速增長,電驅(qū)動系統(tǒng)逐漸向定制化、輕便化、精細(xì)化、小批量的方向發(fā)展,定制化電機(jī)取代統(tǒng)一電機(jī),F(xiàn)OC控制器取代正弦波控制器和方波控制器,力矩傳感器取代其他傳感器,鋰電池取代其他電池,儀表較多地集成個性化元素,而上述所構(gòu)成的集電機(jī)、控制器、儀表、傳感器等部件為一體的“中置電機(jī)”系統(tǒng)也成為主流電驅(qū)動系統(tǒng),具有更高的附加值,更高的動力效率以及更優(yōu)的騎行體驗,代表了未來電助力自行車電驅(qū)動系統(tǒng)的配置趨勢。

(2)電動自行車及電動摩托車用電驅(qū)動系統(tǒng)

20世紀(jì)90年代末,電助力自行車概念傳入中國,但由于科技水平以及生產(chǎn)工藝上的落后,中國企業(yè)無法規(guī)?;a(chǎn)PAS,而如果從日本進(jìn)口成套的PAS,則成本極高,嚴(yán)重超出當(dāng)時中國國民的經(jīng)濟(jì)與消費(fèi)水平。同時,由于我國自90年代開始嚴(yán)格限制摩托車的使用,致使人群出行方式在自行車與汽車、公共交通之間存在空缺。在巨大的出行需求下,中國企業(yè)最終選擇了使用形態(tài)上最為接近摩托車的“轉(zhuǎn)把”驅(qū)動方式,作為PAS電驅(qū)動系統(tǒng)的替代,形成了目前國內(nèi)電動自行車及電動摩托車用電驅(qū)動系統(tǒng)。

電動兩輪車電驅(qū)動系統(tǒng)行業(yè)的發(fā)展?fàn)顩r與下游電動兩輪車的行業(yè)發(fā)展直接相關(guān),近年來隨著下游電動兩輪車行業(yè)的發(fā)展而呈現(xiàn)快速發(fā)展趨勢。

二、國內(nèi)電動兩輪車市場狀況及發(fā)展前景

(1)國內(nèi)電動兩輪車市場狀況

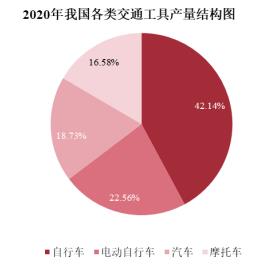

國內(nèi)電動兩輪車主要包括電動自行車和電動摩托車等。我國于上世紀(jì)90年代末開始電動自行車的研究和生產(chǎn),并于1999年首次頒布電動自行車行業(yè)技術(shù)標(biāo)準(zhǔn);自20世紀(jì)末我國各地陸續(xù)“禁摩令”以來,電動自行車和電動摩托車逐步取代燃油摩托車,成為國內(nèi)短途交通的重要代步工具。根據(jù)Wind的統(tǒng)計數(shù)據(jù),2020年全國交通工具產(chǎn)量中電動自行車占比22.56%,排名第二,僅次于自行車,成為我國交通工具中規(guī)模較大的制造產(chǎn)業(yè)。2020年,我國各類交通工具產(chǎn)量結(jié)構(gòu)如下:

圖表:2020年我國各類交通工具產(chǎn)量結(jié)構(gòu)圖

數(shù)據(jù)來源:Wind

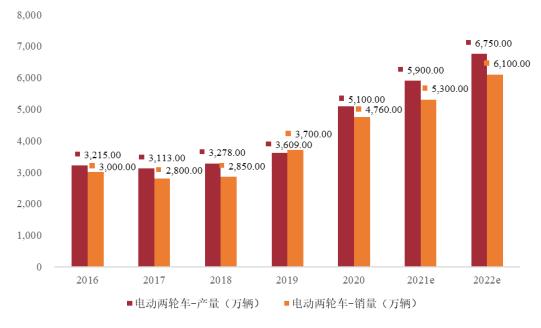

21世紀(jì)以來,我國電動兩輪車行業(yè)迎來蓬勃發(fā)展,市場規(guī)模呈現(xiàn)快速增長趨勢。自2019年新國標(biāo)實施以來,隨著新國標(biāo)過渡期限的臨近,國內(nèi)包括電動自行車、電動輕便摩托車和電動摩托車等電動兩輪車產(chǎn)銷量均有顯著的增長。2020年國內(nèi)電動兩輪車的產(chǎn)銷量分別為5,100.00萬輛、4,760.00萬輛,較2019年增長率分別達(dá)41.31%和28.65%,增幅較大。從2021年開始,超標(biāo)電動兩輪車將正式迎來大量清退替換,電動兩輪車的產(chǎn)銷量將繼續(xù)大幅上漲。2016-2022年,國內(nèi)電動兩輪車產(chǎn)銷量情況如下:

圖表:2016-2022年國內(nèi)電動兩輪車產(chǎn)銷量

國內(nèi)電動兩輪車行業(yè)進(jìn)入成熟發(fā)展期后,在以雅迪、愛瑪、臺鈴等行業(yè)龍頭企業(yè)的引領(lǐng)下,性能、舒適性、外觀設(shè)計、長續(xù)航等差異化因素將激發(fā)消費(fèi)者的特定需求,再加上新國標(biāo)實施的影響,預(yù)計未來行業(yè)還將迎來新一波增長。

(2)國內(nèi)電動兩輪車市場競爭格局

國內(nèi)電動兩輪車市場已經(jīng)經(jīng)歷了快速發(fā)展期和產(chǎn)業(yè)整合期,目前正處于產(chǎn)業(yè)成熟階段。從21世紀(jì)初到2013年,我國電動兩輪車產(chǎn)業(yè)經(jīng)歷了快速發(fā)展時期,這一時期的特征是電動兩輪車生產(chǎn)企業(yè)數(shù)量迅速增長,品牌眾多;從2013年到2017年,隨著市場規(guī)模逐步飽和,我國電動兩輪車經(jīng)歷了產(chǎn)業(yè)整合期,這一時期的特征是頭部企業(yè)憑借其生產(chǎn)規(guī)模、質(zhì)量管控、營銷渠道、品牌形象等方面的優(yōu)勢,市場占有率不斷擴(kuò)大,大量電動兩輪車企業(yè)開始退出市場,行業(yè)快速發(fā)展時期所擴(kuò)張的產(chǎn)能也需要逐步消化,因而整體市場規(guī)模呈下行趨勢;2017年以后,隨著產(chǎn)業(yè)整合的逐步完成,我國電動兩輪車行業(yè)步入成熟期,頭部企業(yè)憑借其營銷渠道壁壘、售后服務(wù)優(yōu)勢和品牌形象獲得較高的市場份額,與此同時,電動兩輪車企業(yè)開始逐步根據(jù)目標(biāo)客戶需求偏好的不同,開發(fā)具備差異化競爭優(yōu)勢的電動兩輪車產(chǎn)品,行業(yè)規(guī)模總體呈現(xiàn)持續(xù)增長趨勢。

目前我國電動兩輪車頭部品牌包括雅迪、愛瑪、臺鈴、綠源、小刀、新日、小鳥等傳統(tǒng)品牌以及小牛、九號公司等互聯(lián)網(wǎng)品牌。其中,雅迪、愛瑪、臺鈴排名前三。

新國標(biāo)和電摩標(biāo)準(zhǔn)對國內(nèi)電動自行車和電動摩托車等電動兩輪車的安全性、輕量化以及功能性的強(qiáng)制性要求以及產(chǎn)品質(zhì)量提出較高的標(biāo)準(zhǔn)要求,利好技術(shù)領(lǐng)先、資質(zhì)完備、規(guī)模較大、渠道豐富的頭部企業(yè),進(jìn)一步提升了國內(nèi)電動兩輪車的市場集中度。

想了解更多電動摩托車行業(yè)發(fā)展情及發(fā)展趨勢等內(nèi)容,可關(guān)注中研網(wǎng)《2024-2028年中國電動摩托車行業(yè)深度分析與投資預(yù)測報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號