一、先進(jìn)陶瓷概述

先進(jìn)陶瓷是在多個(gè)國(guó)民經(jīng)濟(jì)重要領(lǐng)域中發(fā)揮著重要作用的關(guān)鍵基礎(chǔ)材料。先進(jìn)陶瓷材料屬于陶瓷材料的一種。陶瓷材料具備優(yōu)良材料特性,與金屬材料、高分子材料并列為當(dāng)代“三大固體材料”。

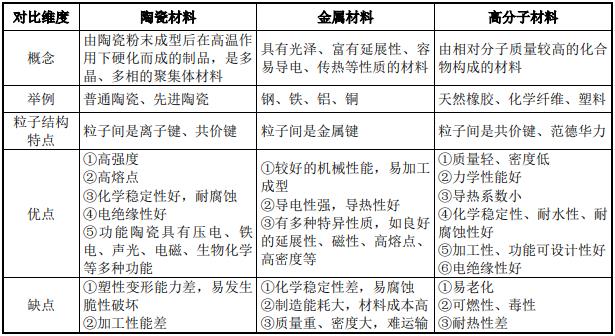

圖表:陶瓷材料與金屬、高分子材料對(duì)比

先進(jìn)陶瓷的優(yōu)良物理、化學(xué)和生物等性能與普通陶瓷有極大差別,源自其原材料、制造工藝和精加工過(guò)程的更高技術(shù)標(biāo)準(zhǔn)。

圖表:先進(jìn)陶瓷與普通陶瓷的性能對(duì)比

二、先進(jìn)陶瓷分類(lèi)

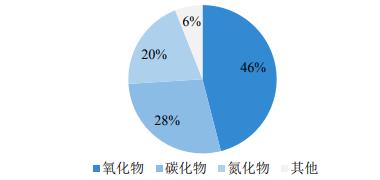

①按照材料,先進(jìn)陶瓷主要分為氧化物、氮化物和碳化物陶瓷等。其中,氧化物陶瓷(尤其是氧化鋁陶瓷)研究和產(chǎn)業(yè)化應(yīng)用較早,目前應(yīng)用領(lǐng)域最為廣泛,使用規(guī)模也最大。

圖表:中國(guó)先進(jìn)陶瓷市場(chǎng)規(guī)模-按陶瓷材料分類(lèi)

數(shù)據(jù)來(lái)源:弗若斯特沙利文

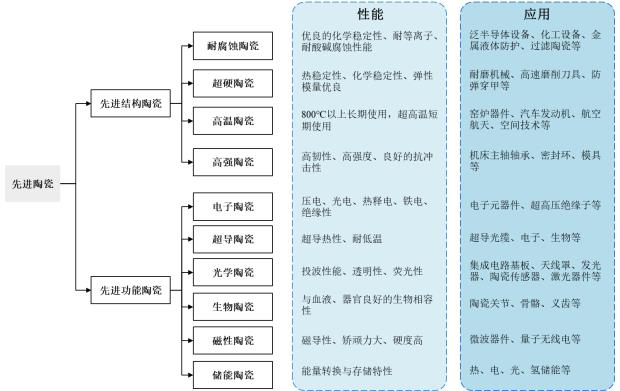

②按照用途,先進(jìn)陶瓷可分為主要具有強(qiáng)機(jī)械性能、耐腐蝕等理化特性的結(jié)構(gòu)陶瓷和具有電、磁等特性的功能陶瓷

圖表:結(jié)構(gòu)陶瓷與功能陶瓷

三、全球先進(jìn)陶瓷市場(chǎng)情況

全球先進(jìn)陶瓷發(fā)展歷史悠久,研發(fā)與工業(yè)化生產(chǎn)已經(jīng)有超過(guò)100年的時(shí)間。二十世紀(jì)八十年代以來(lái),先進(jìn)陶瓷在全球得到突飛猛進(jìn)的發(fā)展。

日本在先進(jìn)陶瓷的產(chǎn)業(yè)化和工業(yè)、民用領(lǐng)域應(yīng)用方面占據(jù)領(lǐng)先地位,日資企業(yè)在全球先進(jìn)陶瓷領(lǐng)域占據(jù)約50%的市場(chǎng)份額。日本自二十世紀(jì)八十年代以來(lái),將先進(jìn)陶瓷的研發(fā)制造放在國(guó)際競(jìng)爭(zhēng)中的戰(zhàn)略性地位,不斷加大投資力度。在電子陶瓷、光導(dǎo)纖維、高韌性陶瓷、陶瓷敏感原件、泡沫陶瓷、超塑性陶瓷、塑膠復(fù)合陶瓷、高性能陶瓷電池和陶瓷發(fā)動(dòng)機(jī)部件等領(lǐng)域均處于國(guó)際領(lǐng)先地位。

美國(guó)高溫結(jié)構(gòu)先進(jìn)陶瓷的發(fā)展良好,在航空航天和核能領(lǐng)域應(yīng)用處于領(lǐng)先地位。2000年,美國(guó)陶瓷協(xié)會(huì)和美國(guó)國(guó)家能源部聯(lián)合資助并實(shí)施了為期20年的美國(guó)先進(jìn)陶瓷發(fā)展計(jì)劃,旨在推動(dòng)先進(jìn)陶瓷成為一種經(jīng)濟(jì)適用的首選材料,并應(yīng)用于節(jié)能環(huán)保、新一代信息技術(shù)、生物醫(yī)藥、高端裝備制造和新能源等戰(zhàn)略性新興產(chǎn)業(yè)中。

歐洲在機(jī)械裝備領(lǐng)域先進(jìn)陶瓷處于領(lǐng)先地位,產(chǎn)業(yè)重點(diǎn)為應(yīng)用在發(fā)電設(shè)備中的新型材料技術(shù),如陶瓷活塞蓋、排氣管里襯、渦輪增壓轉(zhuǎn)子和燃?xì)廨嗈D(zhuǎn)子等。根據(jù)弗若斯特沙利文數(shù)據(jù),2021年全球先進(jìn)陶瓷市場(chǎng)規(guī)模達(dá)到3,818億元,其中先進(jìn)結(jié)構(gòu)陶瓷為1,067億元,占比28%;預(yù)計(jì)2022年至2026年全球先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)規(guī)模復(fù)合增速為4%。

圖表:全球先進(jìn)陶瓷市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:弗若斯特沙利文

四、中國(guó)先進(jìn)陶瓷市場(chǎng)情況

①中國(guó)先進(jìn)陶瓷發(fā)展歷程

A.探索階段:1950年-1980年

從二十世紀(jì)七十年代開(kāi)始,我國(guó)的高校和科研院所開(kāi)始重視先進(jìn)陶瓷的研究,取得了包括纖維補(bǔ)強(qiáng)陶瓷基復(fù)合材料應(yīng)用、多元氮相圖研究等在內(nèi)的多項(xiàng)成果。

B.起步階段:1980年-2000年

1980-1990年間,國(guó)內(nèi)先進(jìn)陶瓷的應(yīng)用場(chǎng)景局限于航空航天及工業(yè)軸承用的結(jié)構(gòu)陶瓷,產(chǎn)業(yè)鏈也不夠完善,原材料幾乎全部依賴(lài)國(guó)外進(jìn)口。二十世紀(jì)九十年代,中國(guó)在先進(jìn)陶瓷領(lǐng)域的研究成果逐漸豐富,在納米陶瓷粉體制備與團(tuán)聚、納米陶瓷固燒結(jié)理論等方面取得了一系列成果,電子陶瓷在這一階段被引入國(guó)內(nèi)市場(chǎng)。二十世紀(jì)九十年代末期,我國(guó)先進(jìn)陶瓷產(chǎn)業(yè)鏈逐漸完善,為本土企業(yè)發(fā)展創(chuàng)造了有利環(huán)境。

C.高速發(fā)展階段:2000年-2020年

先進(jìn)陶瓷應(yīng)用場(chǎng)景逐漸增加,其研究得到了國(guó)家和各科研院所高度重視,市場(chǎng)規(guī)模進(jìn)一步擴(kuò)大,產(chǎn)業(yè)鏈更加完善。包括公司在內(nèi)的中國(guó)多家本土先進(jìn)陶瓷企業(yè)在這一階段先后正式運(yùn)營(yíng),通過(guò)自主創(chuàng)新和引進(jìn)專(zhuān)家、技術(shù)、工藝、裝備,國(guó)內(nèi)企業(yè)逐步掌握了關(guān)鍵工藝技術(shù),在國(guó)內(nèi)逐步打開(kāi)市場(chǎng),并初步進(jìn)入海外市場(chǎng)。

D.提升國(guó)際競(jìng)爭(zhēng)力階段:2020年至今

隨著中國(guó)在泛半導(dǎo)體、新能源等領(lǐng)域全球制造地位日益提高,以及國(guó)家大力推動(dòng)新材料發(fā)展,先進(jìn)陶瓷的市場(chǎng)需求也在不斷擴(kuò)大,產(chǎn)業(yè)向高端化發(fā)展?,F(xiàn)階段,我國(guó)先進(jìn)陶瓷技術(shù)研究領(lǐng)域廣泛,部分理論研究已接近國(guó)際主流水平;一些產(chǎn)品逐漸加入國(guó)際市場(chǎng)競(jìng)爭(zhēng),企業(yè)將對(duì)高精尖、高附加值產(chǎn)品的研究開(kāi)發(fā)作為發(fā)展重要抓手。

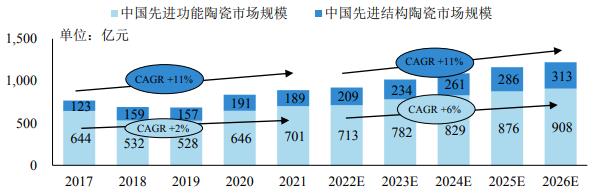

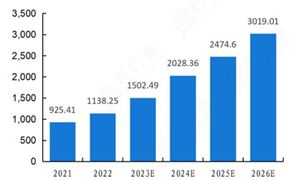

②中國(guó)先進(jìn)陶瓷市場(chǎng)規(guī)模及國(guó)產(chǎn)化水平

2021年中國(guó)先進(jìn)陶瓷市場(chǎng)規(guī)模達(dá)到890億元,約占全球市場(chǎng)的23%;中國(guó)先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)規(guī)模為189億元,占中國(guó)先進(jìn)陶瓷市場(chǎng)的21%。弗若斯特沙利文預(yù)計(jì)2022年至2026年中國(guó)先進(jìn)結(jié)構(gòu)陶瓷市場(chǎng)規(guī)模復(fù)合增速為11%。

圖表:中國(guó)先進(jìn)陶瓷市場(chǎng)規(guī)模

數(shù)據(jù)來(lái)源:弗若斯特沙利文

中國(guó)先進(jìn)陶瓷市場(chǎng)起步較晚,根據(jù)弗若斯特沙利文數(shù)據(jù),2015年中國(guó)先進(jìn)結(jié)構(gòu)陶瓷國(guó)產(chǎn)化率僅約為5%,到2021年已提高至約20%,行業(yè)多項(xiàng)關(guān)鍵零部件產(chǎn)品不同程度上實(shí)現(xiàn)了國(guó)產(chǎn)替代。在半導(dǎo)體領(lǐng)域,目前國(guó)內(nèi)晶圓廠所使用制造設(shè)備的先進(jìn)結(jié)構(gòu)陶瓷零部件國(guó)產(chǎn)化水平仍然較低,根據(jù)弗若斯特沙利文數(shù)據(jù),2021年中國(guó)大陸國(guó)產(chǎn)半導(dǎo)體設(shè)備的先進(jìn)結(jié)構(gòu)陶瓷零部件國(guó)產(chǎn)化率僅約為19%。在新能源領(lǐng)域,一方面,鋰電池領(lǐng)域,2021年分級(jí)機(jī)分級(jí)輪用氧化鋁陶瓷、砂磨機(jī)渦輪用氧化鋯陶瓷的國(guó)產(chǎn)化率達(dá)到或超過(guò)了90%;另一方面,燃料電池領(lǐng)域,國(guó)內(nèi)固體氧化物燃料電池的設(shè)備制造商較少,2021年固體氧化物燃料電池制造設(shè)備氧化鋁陶瓷的本土供應(yīng)商的全球份額超過(guò)70%。在顯示面板領(lǐng)域,國(guó)內(nèi)顯示面板CVD設(shè)備制造商市場(chǎng)份額較低,2021年顯示面板CVD設(shè)備用大尺寸氧化鋁陶瓷的本土供應(yīng)商的全球市場(chǎng)份額超過(guò)30%。

想了解更多先進(jìn)陶瓷及先進(jìn)陶瓷材料發(fā)展前景和發(fā)展趨勢(shì)的相關(guān)內(nèi)容,可關(guān)注中研網(wǎng)《2023-2028年先進(jìn)陶瓷材料行業(yè)市場(chǎng)深度分析及發(fā)展策略研究報(bào)告》。

研究院服務(wù)號(hào)

研究院服務(wù)號(hào)

中研網(wǎng)訂閱號(hào)

中研網(wǎng)訂閱號(hào)